备考资料

2020年初级会计考试《初级会计实务》考点:存货跌价准备计提、转回及转销

存货期末计价

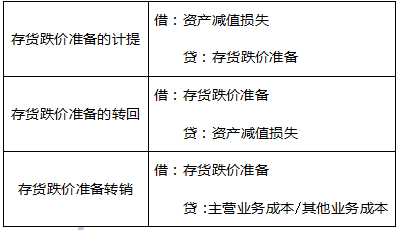

1.账务处理

2.相关规定

(1)资产负债表日,存货以成本与可变现净值孰低计量(资产负债表中“存货”项目的列示金额,即存货的“账面价值”)。

(2)存货可变现净值=估计售价-估计将发生的加工成本-估计销售税费

(3)存货成本高于可变现净值时,表明存货可能发生损失,应确认损失计入当期损益,并相应减少存货账面价值。

(4)以前减记存货价值的影响已经消失,减记的金额应当予以恢复,并在原计提的存货跌价准备金额内转回,转回的金额计入当期损益。

(5)企业处置存货,结转存货销售成本时,对于已计提存货跌价准备的,应当一并结转,同时调整销售成本。

-

2021年初级会计经济法备考/考试重点/问答题库tiw.cn

2021-05-14 -

2021备考必备初级会计常考公式 -问答题库tiw.cn

2021-05-14 -

2020年初级会计考试《初级会计实务》思维导图:产品成本核算要求

2020-12-18 -

2020年初级会计考试《初级会计实务》考点:建造的固定资产

2020-12-18 -

2020年初级会计考试《初级会计实务》考点:计划成本法科目及账务处理

2020-12-18 -

2020年初级会计考试《经济法基础》考点:调解书、裁决书及判决书法律效力

2020-12-18 -

2020年初级会计考试《经济法基础》考点:诉讼时效中止和中断

2020-12-18 -

2020年初级会计考试《经济法基础》考点:行政复议申请与受理

2020-12-18 -

2020年初级会计考试《初级会计实务》考点:存货跌价准备计提、转回及转销

2020-12-18 -

2020年初级会计职称考试《初级会计实务》第二章知识点二

2020-12-17

扫码关注不迷路

-

题王微信公众号

题王微信公众号微信搜“题王网”真题密题、最新资讯、考试攻略、轻松拿下考试

推荐考试

烧伤深度的估计.最常采用 ( )

下列关于冻伤分度的说法中,正确的是 ( )

热射病的体温可高达()或以上。

轻症中暑,病人体温多为 ( )

电击对人体造成的伤害程度与下列哪项无关 ( )

电流对人体的伤害,分为()和()两种类型。

关于电击伤,下列说法中正确的是 ( )

对重症中暑病人实施物理降温时,应控制室温的范围为 ( )

简述重症中暑的分类。

()是淹溺者猝死的常见原因。

2021年初级会计经济法备考/考试重点/问答题库tiw.cn

2021备考必备初级会计常考公式 -问答题库tiw.cn

2020年初级会计考试《初级会计实务》思维导图:产品成本核算要求

2020年初级会计考试《初级会计实务》考点:建造的固定资产

2020年初级会计考试《初级会计实务》考点:计划成本法科目及账务处理

2020年初级会计考试《经济法基础》考点:调解书、裁决书及判决书法律效力

2020年初级会计考试《经济法基础》考点:诉讼时效中止和中断

2020年初级会计考试《经济法基础》考点:行政复议申请与受理

2020年初级会计考试《初级会计实务》考点:存货跌价准备计提、转回及转销

2020年初级会计职称考试《初级会计实务》第二章知识点二

公众号

Copyright © 2020-2020 深圳市题王科技有限公司 All Right Reserved.